どうも、フリーランスのITエンジニア兼ブロガー兼投資家のKerubitoです。

投資というか資産運用をはじめてはや10年。

これだけやっていろいろわかってきたというか、自分なりの勝ちパターンを見つけることができました。

この勝ちパターンというのは人それぞれなので、「これやったら投資で成功する」なんてものはこの世に存在しません。

しかし、投資をする上で知っておくべき重要なことがいくつかあります。

ざっと並べるとこんなところです。

・NISA

・iDeCo

・貸株サービス

・譲渡損失の繰り越し

・複利

・証券会社によって異なるサービス

・投資の本場はアメリカ

すでに投資をしている人にとっては当たり前のことが多いですが、知っているのと実践しているのでは大きな違いがあります。

私も

とずっと放置していたのですが、ちゃんと調べて利用しはじめたらメリットの大きさを実感しています。

正直なところ、もっと早くやっておけば、知っていれば、実践していればと思うものばかりです。

ただ、ネットなどで「NISAはお得だから絶対やるべき」と言われてもあまりピンとこない人も多いかと。

ですので、ここでは具体例を出してどれだけ有用なことなのか、知っておくべきことなのかを解説していきます。

これから投資をはじめようとしている人、投資歴の短い人、面倒臭がってやっていない人はぜひ参考にしてください。

NISA(少額投資非課税制度)

NISAは最長5年間、年間120万円の投資枠から得られた利益に対して税金が非課税になる制度です。

通常、株や投資信託の配当金や売却益には20.315%の税金がかかりますが、NISA口座で運用した場合は税金がかかりません。

とまあ、ここまではどこにでもあるお決まりの説明です。

では実際にどれぐらい得なことになるのか、実例をお見せします。

私は三菱商事の株式を長期で保有しているのですが、この銘柄は配当金が出るんですね。

200万ちょっとで買ったのですが、年間で10万を超える配当金がもらえます。

利回りでいうと5%前後ですね。

下の画像では5万となっていますが、配当は半期ごとですので年間で10万前後。

普通だとここから20%の税金が引かれますので、2万円も持っていかれます。

5年で10万は小さくない違いですよ。

さらに現在含み益が100万程あるのですが、もちろん売却しても非課税となります。

![]()

もしNISAじゃなかったら20万税金で持っていかれますね。

もっと大きなインパクトのあるものでいうと、こちらの投資信託。

全米株式インデックス・ファンドという投資信託みたいなものなのですが、これはNISAではありません。

-

楽天全米株式インデックスファンドを2年間運用した実績を公開

どうも、フリーランスのITエンジニア兼ブロガー兼投資家のKerubitoです。 楽天全米株式インデックスファンドを知ったのは2年ほど前です。 それまでは日本の個別株を買ったり売ったりしてきたわけですが ...

続きを見る

ですので、今売却すると1,120万に224万ほどの税金がかかってきます。

恐ろしいですね(笑

NISAには年間120万という枠があるので、有効範囲は限られますが投資をするなら絶対活用すべきです。

また、積立NISAとNISAどちらにするかは投資スタイルによって判断すれば良いかと思います。

iDeCo(個人型確定拠出年金)

iDeCoは、国がやっている個人型年金制度です。

毎月定額を60歳まで積み立てる公的な制度で、60歳になったら全額戻ってきます。

iDeCoに関しては、投資へのリターンが遠い未来なので敬遠する人が多いと思います。

しかし、自分としてはiDeCo最大のメリットは掛金が全額所得控除の対象になるってことなんですよね。

これはサラリーマンとフリーランスで違ってくるのですが、フリーランスの自分にとってはメリットがでかい。

具体的には所得が400万ぐらいとして、年間掛金の上限81.6万を投じると

所得税(20%)+住民税(10%)の24.4万円

ほどの節税効果となります。

これってiDeCoをやるだけで年間24万もの手取り収入が増えることになるんですよね。

何もしなければ働いた罰金としてお国に吸い取られることとなります(笑

投資できる対象の商品が限られているなどのデメリットもあるのですが、これも国の基準となる投資信託がラインナップされているなど、そこまで悪くありません。

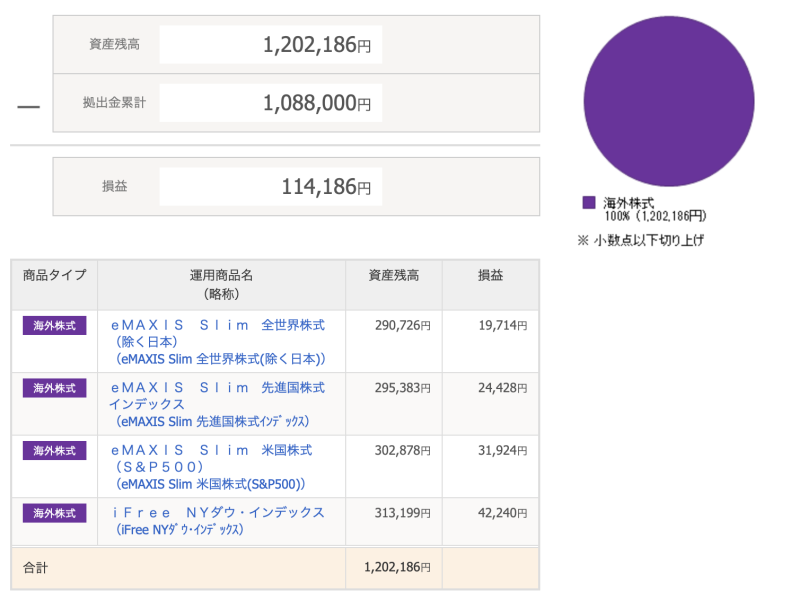

参考としてiDeCoの運用経過を載せておきます。

これについては本当にもっと早くやっておけばよかったと激しく後悔しています。

-

フリーランスエンジニアがiDeCo(イデコ)をはじめた5つの理由とデメリット

どうも、フリーランスのITエンジニア兼ブロガー兼投資家のKerubitoです。 最近、iDeCo(イデコ)をはじめました。 なんでもっと早くやらなかったんだと後悔している案件でもあるのですが、今気づい ...

続きを見る

貸株サービス

貸株サービスとは、自分の保有している株式を証券会社に貸出すことで、貸株金利を受取ることができるサービスです。

メリット・デメリットいろいろあって向き不向きは人によって様々かと。

ただ、自分はなんとなく面倒だなと敬遠してきたのですが、実際利用しはじめたら「もっと早く利用すべきだった」と後悔しています。

保有している銘柄が高金利というのもあったのですが、これをやるだけで毎月数万入ってくるように。

やるやらないは別として、知っておいて損はないですね。

詳しくは以下をどうぞ。

-

貸株サービスを数ヶ月やってわかったメリットとデメリット

どうも、フリーランスのITエンジニア兼ブロガー兼投資家のKerubitoです。 「貸株サービス」ってどうなんだろう? 以前から気にはなっていたんですが、面倒そうだったので何年も放置していました。 で、 ...

続きを見る

譲渡損失の繰り越し

譲渡損失の繰り越しとは「株や投資信託の取引によって出た損失がその年の利益よりも上回った場合に、最大3年間繰越すことができる制度」です。

考えたくないことですが、投資をやっているとどこかで必ず損失は出ます。

それが年間を通して出た場合、絶対繰り越したほうがいいです。

ただ、これには確定申告が必要なため、二の足を踏む人が多いでしょう。

制度自体が複雑で面倒ですしね。

ですが、投資を続けていくならやっておいたほうが後で「よかった!」となる可能性大です。

私は今年譲渡損失の繰り越しを使って50万以上の税金を還付してもう予定。

-

株や投資信託の譲渡損失の繰り越しをフリーランスが実際にやってみた

どうも、フリーランスのITエンジニア兼ブロガー兼投資家のKerubitoです。 「譲渡損失の繰り越し」。 やったことがない人にとってはわかりずらく、面倒に感じてしまう手続きです。 しかし、これをやって ...

続きを見る

複利

投資に「複利」という考え方は必須です。

短期では関係ありませんが、そもそも短期(数日や数週間、場合によっては数ヶ月以内も)で買ったり売ったりするのは投資ではなく投機。

5年、10年、20年という長期投資では複利は絶大な威力を発揮します。

たとえば、100万を投資して1年後に利回りが10%で110万になったとします。

翌年、110万の10%で運用すると121万になり、前年の利益分である10万にも利息がついてくるというわけです。

再登場の全米株式インデックス・ファンドで補足します。

全米株式インデックス・ファンドへの投資金額(元本)は2,790万ほどなのですが、これを10%で運用すると利益は279万です。

しかし、現在は1,120万の含み益が加わり、トータルが3910万となっていますので、10%で運用すると利益は391万となります。

当然ですが、差額は112万。

これは純粋な利益がもたらしてくれるものであり、雪だるま式に増えていきます。

証券会社によって異なるサービス

以前は証券会社なんてどこもそう変わらないと思っていました。

手数料に若干違いはあっても、それほど大差ないのでネット大手のSBI証券でいい。

そんな感じで10年経ったわけですが、最近違いがわかってきたというか、使い分けないと弊害が出てきました。

たとえば、私は松井証券も使っているのですが、ここは米国株、米国のETFは全然取り扱っていません。

個人的にはすごく不便に感じました。

大人気のSBIも自分が保有している銘柄が貸株サービスの対象外となったので、楽天証券に移しました。

いざ楽天証券を使うと、楽天ポイントが貯まるといったメリットを知り、株を預けているだけだったらSBIよりも楽天のほうが得な気もしてきましたね(笑

投資の本場はアメリカ

最後はおまけというか、個人的な主観なので参考程度に読んでください。

誰もがわかっていることですが、今後日本は経済圏としては衰退していく可能性が高いです。

経済と人口は切っても切り離せない関係で、1億2000万が1億になると、それだけ経済も縮小しますので。

それに比べるとアメリカは今後10年、20年と人口が増えると予想されており、最も強い通貨のドルがあり、GAFAを代表とする先進企業が集まる世界経済の中心です。

加えて投資を重要視する企業文化が根付いている国でもあり、投資対象して日本よりはるかに魅力的だと思います。

私の場合は投資センスがそれほどないため、アメリカ市場に投資するインデックスファンドを中心に手掛けていく予定です。

もちろん、日本にも素晴らしい企業は多数存在しますが、より一層見極めが難しい状況になっていくのではないでしょうか。