どうも、フリーランスのITエンジニア兼ブロガー兼投資家のKerubitoです。

「準富裕層」って言葉、ご存知でしょうか?

「富裕層」って言葉は馴染みがあると思うのですが。

準富裕層は頭に「準」とついているとおり、富裕層ほどじゃないけど、普通よりはお金を持っている人たちのことを指すそうです。

私は30代でその準富裕層の仲間入りを果たしました。

え、自慢したいだけかって?(笑

その気持ちがゼロかというと嘘になりますが、それよりも自慢したいものがあります。

それはフリーランスが準富裕層になるためのメソッドです。

戦略を練り、実行し、結果が出た。

これを人に自慢したい(笑

ただの自慢だと胸糞悪いだけですが、これ、フリーランスの参考になると思うんです。

私はエンジニアですが、職種が違っても応用がきくでしょう。

もしくはフリーランスじゃなくても、サラリーマンのエンジニアにも。

フリーランスエンジニアが30代でどうやって準富裕層になったのか、その戦略と結果をご覧ください。

準富裕層とは?

はじめに準富裕層とはどのような層なのか、簡単に紹介しておきます。

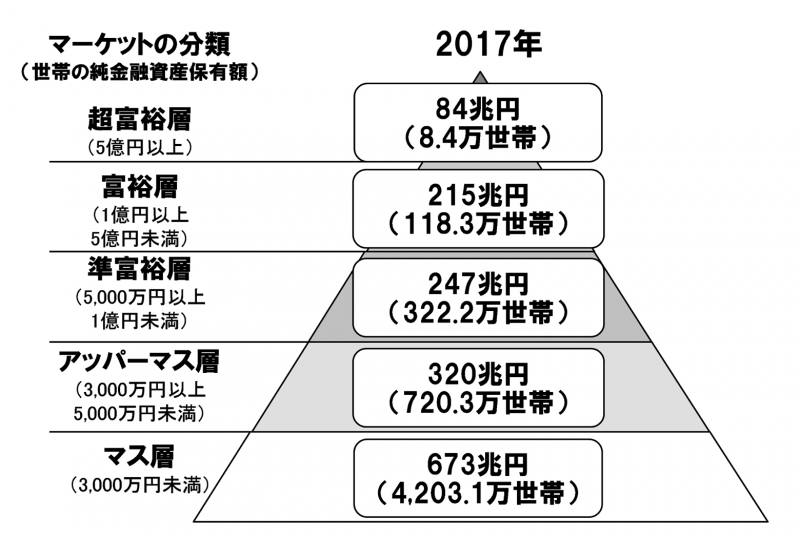

野村総合研究所によると、世帯の準金融資産が5,000万円以上1億円未満が準富裕層と定義されています。

出典:野村総合研究所

準富裕層は322万世帯で、全体の16.6%を占めます。

この数字だけ見ると、この層に入るのはそれほど難しいことではないようにも思えます。

ただ、親の財産などをまったくなしにここに入るのはそう簡単なことではないでしょう。

収入が高く散財しなければ到達するでしょうけど、普通の労働者で、しかも30代のうちにというのはなかなか難しいとも言えます。

当時の状況

当時の私に状況について簡単に。

はじめに断っておきますが、親が金持ちとかいうわけではなく、原資はほぼ自分の働いたお金です。

また、自分でいうのもなんですが、エンジニアとしてのレベルは特に突出しているわけでもなく(笑

年収でいうと20代中頃で600~700万ぐらいだったと思います。

20代後半になると800~900万ぐらいに上がりました。

サラリーマンとは比較できませんが、世間一般だとこの年収は高めでしょう。

ですが、フリーランスエンジニアでは普通。

私は大阪を拠点としているのですが、東京基準だとより普通(笑

準富裕層を目指したきっかけ

私は大学を卒業してすぐにIT企業に就職したのですが、数年でフリーランスエンジニアに転身しました。

その際にサラリーマンよりも不安定だし、お金を貯めておく必要があるなと感じたわけです。

さらにエンジニアという仕事は歳をとったらガンガン働くのは難しくなるかもしれない、とも。

なかなかしっかりしていると思います(笑

で、いろいろ調べてみたんですね。

フリーランスエンジニアのリスクを低減させる方法がないかと。

そこで目に留まったのが不労所得です。

なんとなくは知っていましたが、現実的に可能なのかを自分なりに検証してみました。

完全に不労所得で生活するには億単位のお金がいるけど、一部なら充分現実的じゃないかと。

そういう結論に至ったわけです。

今更ですが、正直にいうと準富裕層を目指したわけではないです(笑

当時思ったのは「5,000万+αの金融資産があったらインカムゲインで最低限生活できるな」でした。

ものすごくかいつまむと、5,000万の元手で複利、年利4%を20年間運用するとトータルで5,950万のインカムゲインが期待できます。

実際はここに税金がかかってくるので5,100万ぐらいが実際の手取りになるのですが、毎月にすると21万ほどの収入になるんですね。

働いている今を基準にすると少ないんですが、最低限の生活はできます。

なので、これを目指そうとなりました。

金融資産5,000万への戦略

それでは実際に私が実行した金融資産5,000万への戦略です。

よく「何年で目標額を目指す」といった情報がありますが、それはしませんでした。

単純にプレッシャーに感じるから(笑

ぼんやり「10年ぐらいで達成できたらいいなぁ」ぐらいに思っていました。

それよりもまずはどうやって増やすかと、単年での実績を重視しました。

といっても、本当にシンプルなやり方です。

労働による収入+資産運用という両輪方式。

まさに王道。

断言しますが、こういったことに近道はないんです。

1年で資産を何倍に!とかうまい話には相当のリスクがあります。

正しい方法で堅実に継続するしかなくて、ヒントが世の中には山のように転がっています。

そのヒントや情報を集め、実践し、自らのスタイルを確立していくしか道はありません。

資産運用の元金は300万ほどを準備しました。

加えて年間で250万ぐらいを積み立てていくことに。

資産運用のスタンスはあくまでも長期投資。

リスクは出来るだけ最小限に抑え、長い目でトータルリターンを重視します。

資産の推移と結果

結果としておおよそ5,000万円に到達するには9年ほどかかりました。

以下はおおよそ資産の推移です。

スタート 300万

1年目 580万

2年目 880万

3年目 1,310万

4年目 1,960万

5年目 2,580万

6年目 3,410万

8年目 3,860万

9年目 5,030万

きちんと記録を取っていなかったのでだいたいなのですが、このような数字の伸びでした。

はじめの数年はなかなか伸びずに焦りましたが、5年を超えたあたりから積立の金額を増額したのと、複利の効果が出てきました。

それに資産自体の額が大きくなるとそこまで無理な投資をしなくてもお金が増えていくのも大きかったですね。

当たり前の話ですが、500万で10%のキャピタルゲインだと50万なのですが、4,000万で10%だと400万となります。

この当たり前を本当のところで理解でき、実践できるかが分かれ目だと思います。

現在はインカムゲインを得るために準備中

現在は仕事もまだまだ続けるつもりなのですが、着々と準備をしています。

ものすごくざっくりなポートフォリオですが、以下のような分散投資で不労所得を得る計画です。

| 日本株 | 1,000万 |

| 楽天全米インデックスファンド | 1,000万 |

| VYM | 1,000万 |

| 全世界(ETF) | 500万 |

| 米国株 | 1,000万 |

| その他 | 500万 |

このポートフォリオは常に変化しています。

今のところ迷いどころは全世界(ETF)ですね。

今後、世界の経済成長率はアメリカ単独よりも弱くなりそうなので、二の足を踏んでいます。

ただ、分散投資の観点ではアメリカ一辺倒というのにも不安が残りますので。

上は計画なのでまだ実際に資金を投入しているのは一部ですが、楽天全米インデックスファンドにはトータルで500万近く入れています。

-

楽天の全米株式インデックス・ファンドが初心者にとって最適解である5つの理由

どうも、自称投資家のKerubitoです。 ガチの投資家からしたらゾウリムシレベルの運用実績ですが、10年ほど前からはじめて資金を10倍以上にできました。 なので、今のところ成功している部類に入るので ...

続きを見る

あと、日本株では三菱商事に資金を投入しました。

三菱商事は配当の利回りが5%を期待でき、さらに累進配当政策を取っています。

累進配当とは、配当を減らさない資本政策です。

あとはまだ40万ほどですが、VYMにも。

このあたりについては以下の記事をどうぞ。

-

資産を何倍にも増やした個人投資家が配当狙いの長期投資はじめました

どうも、フリーランスのITエンジニア兼ブロガー兼投資家のKerubitoです。 記事のタイトルどおりなんですが、配当狙いの長期投資をはじめました。 以前から中長期投資で資金を増やしてきたのですが、これ ...

続きを見る

これらもそうですが、長い目で見て焦らず準備する必要があるかと思います。

まとめ:そんなに簡単ではないが現実的な話ではある

こういった話に対しては以下のような意見がよく聞こえてきます。

そもそも毎月20万も貯金できない。

投資で成功したのは運が良かったから。

今を生きるほうが大事。

リスクを負いたくない。

でも、本当にそれで終わらせて大丈夫ですか?

フリーランスであってもサラリーマンであっても、今の世の中は数年後どうなっているかわかりません。

それに5,000万である必要はなく、それぞれの目標を設定したらいいのです。

私の場合は毎月20万ぐらいの不労所得を目指しただけのこと。

「今も生きるし、未来も生きる」

そのために備えあれば憂いなしです。