どうも、自称投資家のKerubitoです。

ガチの投資家からしたらゾウリムシレベルの運用実績ですが、10年ほど前からはじめて資金を10倍以上にできました。

なので、今のところ成功している部類に入るのでしょう。

自分で言うのもなんですが、大成功している人の話より、そこそこリアルに成功している人の話のほうが初心者には為になります(笑

なぜなら、真似やすいから。

大成功している人の方法なんて真似したら、初心者は大抵失敗しますよ。

ウサイン・ボルトの練習法なんて真似ても普通の人は走るの速くなりませんし。

それよりも、実業団レベルのコーチから一般人向けの練習法教わったほうが効果的。

それと同じで、投資初心者はまず身の丈にあった投資をするべきです。

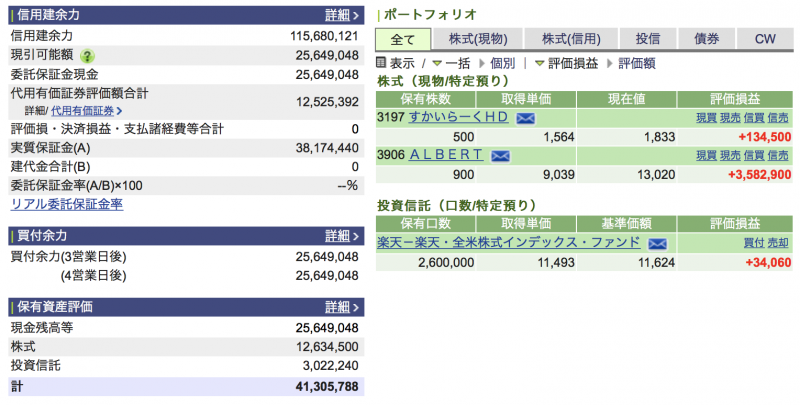

私の現在の運用状況はこちら。

この記事を書いている2019年5月現在です。

なんの面白みもないでしょうけど、これから投資をはじめようとしていたり、まだ運用実績がそれほどない人にとってはちょうど良い目標になるんじゃないでしょうか。

口座は分散させていますが、メインはこれ。

で、ブログでも情報発信しており、普段も投資のことはあまり隠していないので、こんなことをたまに聞かれます。

「何からはじめればいいのか」

「おすすめの投資ってあるのか」

上は投資に興味があるが、まだやったことない人からの問いですね。

下はすでに投資をはじめてはいるが、まだ経験の浅い人から聞かれます。

最近これらの問いへはこう返しています。

「楽天の全米株式インデックス・ファンド」をまずは少額から買ってみては?と。

楽天の全米株式インデックス・ファンドって何?

楽天の全米株式インデックス・ファンドは投資信託の一つです。

投資信託がわからない人は「投資信託とは」でググりましょう。

インデックス・ファンドは「日経平均」や「アメリカのダウ」などの株式指標(インデックス)と同じような値動きをするように作られた投資信託です。

楽天の全米株式インデックス・ファンドはその名のとおり、米国株式市場の動きをとらえることを目指して運用されているファンド。

そのため、値動きはダウと同じような動きになります。

投資初心者の方にこのファンドをおすすめする理由は5つあります。

それともちろんデメリットもありますので、どちらも詳しく紹介していきたいと思います。

楽天・全米株式インデックス・ファンドが初心者にとって最適解である5つの理由

株式に比べてローリスク・ローリターン

個別株はとにかくハイリスク・ハイリターン。

数日で倍になることもあれば、半分になることもあります。

もちろん、銘柄にもよりますが。

ただ、大企業であっても不祥事やネガティブな出来事があると、一気に急落の可能性があります。

それに比べて楽天の全米株式インデックス・ファンドは値動き緩やかです。

おおよそ年間の変動率は大きくても、±20%といった世界。

投資に不慣れな状況であれば、まずは値動きの少ないものからはじめるのがおすすめ。

楽天・全米株式インデックス・ファンドはアメリカに投資しているようなもの

個別株や債券といった投資商品を買う場合、どの企業に投資するかはかなり難しい問題です。

企業は星の数ほどありますし、その中から株価の上昇する銘柄を見つけるのは至難の業。

それに比べると、楽天の全米株式インデックス・ファンドはアメリカ企業全体に投資しているようなものですので、リスクが分散されますし、迷わなくて済みます。

アメリカには投資家を大切にし、株価を重要視するという企業文化が根付いています。

それにアメリカは世界一の経済大国。

これから人口も増加し続けていくと予想されている国で、先進国の中でも安定した成長が見込めます。

表現は悪いですが、消去法にて国単位での投資先を探した場合、アメリカしかないんです。

日本はもはや説明不要で長期的に見たら、ジリ貧。

ヨーロッパも厳しい状況、中国にはチャイナリスクがあります。

投資は大きく勝つよりもできるだけ負けないほうが重要。

もし負けてもできるだけ傷を浅くすることが生き残る鉄則です。

アクティブ・ファンドはインデックス・ファンドに勝てない

上でインデックス・ファンドの説明はしました。

ファンドにはアクティブ・ファンドというものもあります。

証券会社や金融機関がすすめてくるはこっちです。

アクティブ・ファンドはファンド側があるテーマに沿って、積極的に売買を繰り返すものです。

例えば「不動産関連の銘柄」を投資の対象とするわけですが、勝率は長期的にみてインデックス・ファンドに部があります。

それではなぜアクティブ・ファンドが存在しているのか。

それは短期で株ほどではないにしても、大きく利益を生む可能性があるからです。

でも私はあまり魅力を感じませんね。

アクティブ・ファンドは手数料が高く、運用も人任せで経験としても蓄積できませんし、中途半端感があります。

株、インデックス・ファンド、アクティブ・ファンドといったようにポート・フォリオを組むような使い方はありかもしれませんが。

楽天・全米株式インデックス・ファンドは維持費が安い

投資信託には必ず運用コストがかかります。

売買時の手数料、維持費といったものです。

楽天・全米株式インデックス・ファンドには売買手数料はかかりません。

買うときも売るときも無料です。

そして、維持費も他の投資信託に比べると低く、年間0.1696%(税込)です。

例えば、100万を10年運用したとして、維持費1%と比較してみましょう。

1% 年間 1万 10年 10万

0.17% 年間 0.17万 10年 1.7万

おおよそ8万変わってきます。

馬鹿にできない差ですよ。

円建て購入なので楽

楽天・全米株式インデックス・ファンドは円建てです。

これ、個人的には大きいメリットです。

アメリカの株式や投資信託を購入する場合、通常は円をドルにし、ドル建て資産ということになります。

そして、売却する場合は逆にドルから円にするわけですが、これが面倒臭い・・・。

兼業投資家の自分としてはできるだけ手間を省きたいので、この円建てというのは助かりますね。

投資初心者の人にとっても、このあたりの煩わしい部分はないほうがハードルは下がるでしょう。

楽天・全米株式インデックス・ファンドのデメリット

逆に楽天・全米株式インデックス・ファンドのデメリットについて。

これは非常にシンプルで、良くも悪くもアメリカ経済に依存します。

アメリカが不況に陥った場合は覚悟しなければなりません。

ただ、アメリカ経済が駄目になったら、全世界も少なからず影響を受けるでしょう。

日本はもちろん、中国、ヨーロッパも無傷では済まないはず。

逆の場合よりも影響は大きいんじゃないでしょうか。

また、上で「楽天・全米株式インデックス・ファンドは円建て」と書きましたが、これが逆に不安要素でもあります。

シンプルに表現すると、購入した時点よりも円安に進むと利益になり、円高になると損失になります。

円安はいいとして、問題は円高。

もし10%売却益があったとしても、為替レートが10%円高に進んでいたら、プラスマイナスゼロです。

長期的(10~20年の単位)に円高方向に進むことになれば、投資戦略自体を見直す必要が出てくるでしょう。

まとめ:楽天・全米株式インデックス・ファンドの運用シミュレーション

最後に楽天・全米株式インデックス・ファンドの運用シミュレーションを紹介します。

私のものです。

2019年5月現在は300万の資金を投じていますが、数年以内に1000万ぐらいまで増やす予定です。

で、20年ほど運用し、年利5%前後を目指します。

シミュレーション結果がこちら。

| No. | 年数 | 元利合計 | 利息 | 実質金利 |

| 1 | 1年目 | 10,500,000 | 500,000 | 5% |

| 2 | 2年目 | 11,025,000 | 1,025,000 | 10.25% |

| 3 | 3年目 | 11,576,250 | 1,576,250 | 15.7625% |

| 4 | 4年目 | 12,155,063 | 2,155,063 | 21.5506% |

| 5 | 5年目 | 12,762,816 | 2,762,816 | 27.6282% |

| 6 | 6年目 | 13,400,956 | 3,400,956 | 34.0096% |

| 7 | 7年目 | 14,071,004 | 4,071,004 | 40.71% |

| 8 | 8年目 | 14,774,554 | 4,774,554 | 47.7455% |

| 9 | 9年目 | 15,513,282 | 5,513,282 | 55.1328% |

| 10 | 10年目 | 16,288,946 | 6,288,946 | 62.8895% |

| 11 | 11年目 | 17,103,394 | 7,103,394 | 71.0339% |

| 12 | 12年目 | 17,958,563 | 7,958,563 | 79.5856% |

| 13 | 13年目 | 18,856,491 | 8,856,491 | 88.5649% |

| 14 | 14年目 | 19,799,316 | 9,799,316 | 97.9932% |

| 15 | 15年目 | 20,789,282 | 10,789,282 | 107.8928% |

| 16 | 16年目 | 21,828,746 | 11,828,746 | 118.2875% |

| 17 | 17年目 | 22,920,183 | 12,920,183 | 129.2018% |

| 18 | 18年目 | 24,066,192 | 14,066,192 | 140.6619% |

| 19 | 19年目 | 25,269,502 | 15,269,502 | 152.695% |

| 20 | 20年目 | 26,532,977 | 16,532,977 | 165.3298% |

トータルの利益は1,650万。

税抜き後は1,320万。

株に比べるとまったく夢のない話ですが、実現度は低くないと思っています。

正直、面白みもへったくりもありません。

機械的に購入して、そのまま放置するだけですので。

ただ、あまりギャンブルのようなことはしたくない。

タンス預金や銀行預金といった事実上マイナスになるようなお金の保管方法は嫌。

投資に使える時間はないけど、できるだけお金を増やしたい。

といった人には最適な投資商品かと思いますね。

最後に当たり前のことを言わせてください。

投資信託は元本が保証されているわけではありませんので、投資した資金が半分になることだってありえます。

そのあたりのリスクも承知の上、投資を検討しましょう。