どうも、フリーランスのITエンジニア兼ブロガー兼投資家のKerubitoです。

このページを開いたということは「VYM」に興味を持ったということでしょう。

日本人の99人はVYMに無関心、もしくは嫌悪感さえ抱くかもしれません。

なんせ読み方が「ブイワイエム」ですからね。

響きがもう気持ち悪い(笑

まだSPYDのほうがまし。

ですが、VYMはめちゃくちゃ優秀なETFです。

私はまだ2年間しか保有していませんが、一生保有し続ける気でいます。

その理由や、2年間保有してみた結果を公開いたします。

VYMとは!?

VYMとはなんなのか。

すでに知っている人もいるかと思いますので、さらっと紹介しておきます。

VYMは米国のETFで高配当と安定した値動きが特徴です。

ETFとは上場投資信託で、株価指数と連動するように運用されています。

VYMの正式名称は「VANGUARD HIGH DIVIDEND YIELD ETF」。

米国銘柄の大型株を中心に、配当利回りが市場平均を上回る銘柄で構成されています。

主な構成銘柄は以下。

- JPモルガン・チェース・アンド・カンパニー

- ジョンソン・エンド・ジョンソン

- ホーム・デポ

- プロクター・アンド・ギャンブル(P&G)

- バンク・オブ・アメリカ

- エクソンモービル

- コムキャスト

- ベライゾン・コミュニケーションズ

- インテル

- シスコ・システムズ

配当利回りは3%前後で推移しています。

ここ、すごく重要なポイントです。

日本の銀行の利回りは説明不要で超低金利。

値下がりのリスクがあるとはいえ、20年保有したら、配当で60%前後のリターンが低くない確率で期待できます。

VYMを2年間運用してみた結果

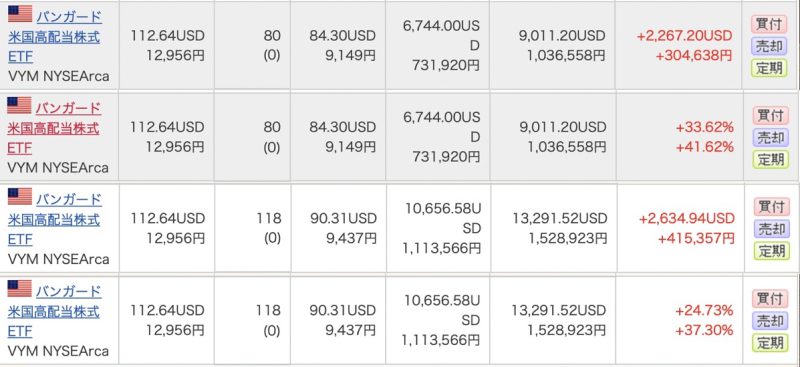

実際に私が2年間運用してみた結果がこちらです。

二つにわかれていて、上二行は普通の口座で買ったもので、下二行はNISAです。

二行あるのは、金額と%表示になっているためです。

上は2019年11月に基準価額84.3ドル(9,149円)で購入し、それが2022年1月現在はドル建てで33%上昇しています。

最近は円安が進んでいますので、円換算だと41%。

下は2020年12月にNISA枠が余っていたために買い増ししたものです。

基準価額90.31ドル(9,437円)で購入し、それが2022年1月現在はドル建てで24%、円換算で37%上昇しています。

上の普通口座は年率リターンだとおおよそ20%(円換算)に迫る勢いです。

下のNISAにいたっては年率おおよそ37%(円換算)。

ちょっとおかしな数字となっています。

VYMを2年間運用してみた感想

もともとVYMを運用しようと思ったきっかけは「高配当」でした。

いわゆるインカム狙いです。

キャピタルのほうは「楽天・全米株式インデックスファンド」を主軸としており、今のところ順調。

1年で上昇率は40%に迫り、含み益も1,200万以上増加しました。

-

2021年のフリーランスエンジニアの投資成績振り返り

続きを見る

VYMの記事でこんなこと書くのもあれですが、長期投資だと「楽天・全米株式インデックスファンド」が最強かもしれません(笑

そのあたりは以下の記事で紹介していますので、気になる人はこちらもどうぞ。

-

楽天全米株式インデックスファンドを2年間運用した実績を公開

続きを見る

-

楽天の全米株式インデックス・ファンドが初心者にとって最適解である5つの理由

続きを見る

VYMの2021年の年間配当は3.096ドル。

普通口座で買ったほうはおおよその利回りが3.5%で、NISAは3.3%。

自分としては平均して3%以上を維持してくれたら合格と思っており、ここまでは上出来です。

これに加えて、基準価額が上昇していますのでトータルリターンはとんでもないことになっていますね。

ただ、基準価額は今後上下すると思いますので、長期でみたら落ち着いてくると予想しています。

目標としては年3%の配当を受けながら、20年で100%の上昇。

キャピタルはこの計画だと年5%の上昇となるので、VYMだとちょっときついかなと思っていました。

しかし、実際に保有してみると、ここ2年が異常だということを差し引いても平均して5%は達成できるかもしれません。

VYMが長期保有するに値する理由

冒頭で「VYMを一生でも持ちたい」と書きましたがその理由について触れたいと思います。

年4回の安定的は配当

長期投資において配当はデメリットが大きいです。

配当を受けることによって税金がかかり、複利の効果が薄れるためです。

ただ、不労所得でFIREやセミリタイアという場合には安定的な配当は魅力的。

投資効率からすると配当は再投資されるのがベストなのですが、それだとキャッシュフローで難しい面があります。

そこでキャピタルとインカムの二本立てがいいのですが、個別株だと減配のリスクが少なくありません。

もちろんVYMなどのETFにも減配のリスクはありますが、個別株に比べるとマイルドな動きです。

それに3ヶ月に一回配当が入ってくるとテンション上がりますし、投資のやる気にも繋がります。

米国経済の成長率

日本人の感覚だと経済が成長し続けるというのは、実感として持ちにくいと思います。

ずっとデフレで株式市場も低迷し続けていますので。

しかし、米国経済は上下はあっても、ここ50年間ずっと右肩上がりです。

経済が成長し続けるということは、すなわち金融市場、株式相場も上昇するということ。

VYMは高配当銘柄が中心ですので、上昇率はマイルドです。

それでも長期投資で考えるのであれば、それほどリスクは高くないと思います。

構成銘柄数が多い

私がVYMを選んでいる理由の一つが構成銘柄数の多さです。

多ければいいというものでもありませんが、分散投資の観点からすると、やはり銘柄数が多いのはメリット。

VYMは常時400前後で構成されており、分散度はETFの中でもトップクラス。

ちなみに「楽天・全米株式インデックスファンド」は4000前後で桁違いの分散度(笑

経費率が低い

VYMは経費率が0.06%で、他の高配当ETF(SPYDの0.07%、HDVの0.08%)と比べても低いです。

経費率とは純資産額に対しての費用の割合で、手数料みたいなものですね。

この手数料は毎年かかりますので非常に重要です。

別に保有している「eMAXIS Neo フィンテック」は0.79%ですので、100万持っていると年間7,900円かかります。

VYMだと同じ100万で600円。

たった7,000円に思えるかもしれませんが、毎年かかりますので小さくありません。

VYMのデメリット

ここまでVYMを褒めちぎってきましたが、いいことばかりではなくデメリットもあります。

投資は選択ですので、別にVYMである必要もないのです。

ドルでしか購入できない

VYMは米国ETFのため、円では購入できません。

面倒なことに一度ドルに交換してから購入する必要があります。

また、手間だけならいいのですが、為替レートという厄介な存在がいます。

最近はたまたま為替が円安に動いているためいいのですが、円高に動いていたら利益は目減りしていました。

長期投資の20〜30年で見た場合、実は為替の影響は誤差レベル。

それでも心理的に1ドル115円のときにドルを買うのは抵抗があります。

現金化の難易度が高い

もう一つのデメリットは現金化の難易度です。

当然ですが、日本の個別株なら市場が開いている時間に売却してしまえばすぐに現金化できます。

環境を整えていれば1時間以内に可能でしょう。

正直なところまだ現金化したことがないので予想ですが、VYMはそうはいきません。

注文は昼できますが、取引時間は日本時間の23:30~翌6:00です。

約定してもドルですので、いったん円に戻す必要があります。

手間もかかりますし、ここでも為替レートが立ちはだかりますね(笑

まとめ:「何買ったらいいかわからん」状態の人ならVYM

VYMは名前が変ですが、投資初心者におすすめの米国ETFだと思います。

値動きが比較的マイルドですし、なんといっても年3%前後の配当は日本株だと小さくないリスクとトレードオフとなりますしね。

仮に10年持っていて、30%下落しても配当でプラマイゼロにまでもっていけます。

銀行に預けていると10年経っても100万円は1000円ぐらいしか増えません。

もちろん、ほかのETFや個別株を選ぶ理由はいくらでもあると思います。

もっとトータルリターンがよい投資商品はいくらでもあるでしょう。

しかし、「何買ったらいいかわからん」状態の人ならVYMを買って寝かせておけば投資の入口としては最適かと。